���Ҷ��տ���

�P��С������I(y��)���ö���(y��u)���������܆��}�Ĺ���

���Ҷ��տ��ֹ���2022���5̖

��؞���䌍�h���롢����Ժ�P�ڌ�ʩ�µĽM��ʽ���M֧�����ߵěQ�߲���֧��С������I(y��)�l(f��)չ���䌍��С������I(y��)���ö���(y��u)�����ߣ��F(xi��n)�����P���܆��}�������£�

һ������ؔ���������տ���Ҏ(gu��)����С������I(y��)�l������I(y��)�����º��QС������I(y��)�����������P����Ҏ(gu��)������С������I(y��)���ö���(y��u)�����ߡ�

��I(y��)�O�������з����Y���֧�C���ģ������R��Ӌ�㿂�C���������֧�C���ďĘI(y��)�˔����Y�a���~����ȑ��{�������~��������Ӌ���Д��Ƿ����С������I(y��)�l����

����С������I(y��)�oՓ�����~���շ�ʽ��˶����շ�ʽ�U�{��I(y��)���ö�����������С������I(y��)���ö���(y��u)�����ߡ�

����С������I(y��)���A�U�ͅR�����U��I(y��)���ö��r��ͨ�^��{����������������С������I(y��)���ö���(y��u)�����ߡ�

�ġ�С������I(y��)�A�U��I(y��)���ö��r���Y�a���~���ĘI(y��)�˔�����ȑ��{�������~ָ�ˣ���������Ƚ��������A�U���������ĩ����r�M���Дࡣ

�塢ԭ������С������I(y��)�l������I(y��)����������g�A�U��I(y��)���ö��r���������P���ߘ˜��Д����С������I(y��)�l���ģ������ս��������A�U���������ĩ����Ӌ��r��Ӌ��p�ⶐ�~������ȴ�ǰ���g������С������I(y��)�l�������A�U����I(y��)���ö���������Ժȑ��A�U����I(y��)���ö������е֜p��

������I(y��)�A�U��I(y��)���ö��r������С������I(y��)���ö���(y��u)�����ߣ����څR�����U�r�l(f��)�F(xi��n)���������P���ߘ˜ʵģ���������Ҏ(gu��)���a�U��I(y��)���ö����

�ߡ�С������I(y��)���ö��y(t��ng)һ���а������A�U��

���¶��A�U��I(y��)���ö�����I(y��)���ڮ����4�¡�7�¡�10���A�U���r���������P���ߘ˜��Д����С������I(y��)�l���ģ���һ���A�U��������{���鰴�����A�U���һ���{��������ȃȲ���׃����

�ˡ���������2022��1��1����ʩ�С������Ҷ��տ����P�ڌ�ʩС������I(y��)�ջ������ö��p���������P���}�Ĺ��桷��2019���2̖��ͬ�r�Uֹ��

�ش˹��档

���Ҷ��տ���

2022��3��22��

�P�ڡ����Ҷ��տ����P��С������I(y��)���ö���(y��u)���������܆��}�Ĺ��桷�Ľ��x

���������A���͇���I(y��)���ö����������P�������ߣ����տ��ְl(f��)���ˡ����Ҷ��տ����P��С������I(y��)���ö���(y��u)���������܆��}�Ĺ��桷�����º��Q�����桷�����F(xi��n)���x���£�

һ�������桷�ƶ��ı���

��؞���䌍�h���롢����Ժ�P�ڌ�ʩ�µĽM��ʽ���M֧�����ߵěQ�߲���ؔ���������տ��ְl(f��)���ˡ�ؔ���� ���տ����P���Mһ����ʩС��I(y��)���ö���(y��u)�����ߵĹ��桷��2022���13̖�����Mһ���Ӵ�С������I(y��)���ö���(y��u)�����ȡ���_���V����I(y��)�܉r���ʴ_����С������I(y��)���ö���(y��u)�����ߣ����M���ܱ������ܲ����ķ�(w��n)���ԣ����տ����ưl(f��)�ˡ����桷��

���������桷����Ҫ����

��һ��ʲô��С������I(y��)��

С������I(y��)��ָ����ؔ���������տ���Ҏ(gu��)���Ŀ�������С������I(y��)��(y��u)�����ߵľ�����I(y��)��Ŀǰ��������I(y��)�ɰ��ա�ؔ���� ���տ����P�ڌ�ʩС��I(y��)�͂��w���̑����ö���(y��u)�����ߵĹ��桷��2021���12̖������ؔ���� ���տ����P���Mһ����ʩС��I(y��)���ö���(y��u)�����ߵĹ��桷��2022���13̖�����PҎ(gu��)��������С������I(y��)���ö���(y��u)�����ߡ�����������{��������Ҏ(gu��)����

��������I(y��)�O�������з����Y��ķ�֧�C��������m��С������I(y��)���ö���(y��u)�����ߣ�

�����A���͇���I(y��)���ö���������ʮ�l�ڶ���Ҏ(gu��)����������I(y��)���Ї������O�������з����Y��ĠI�I(y��)�C���ģ������R��Ӌ�㲢�U�{��I(y��)���ö����F(xi��n)����I(y��)���ö����з��˶��ƣ���I(y��)���Է��˞����w��Ӌ�㲢�U�{��I(y��)���ö�����ˣ���I(y��)�O�������з����Y���֧�C���ģ������ȅR��Ӌ�㿂�C���������֧�C���ďĘI(y��)�˔����Y�a���~����ȑ��{�������~����������ָ�˵ĺ�Ӌ���Д��Ƿ����С������I(y��)�l����

��������I(y��)����С������I(y��)���ö���(y��u)�����ߣ�����k����

С������I(y��)���A�U�ͅR�����U��I(y��)���ö��r�������܃�(y��u)�����ߣ��������ߕr�o��䰸��ͨ�^���I(y��)���ö��{���������P�ڴΣ��������ܡ�����ͨ�^��Ӷ��վ�����С������I(y��)���{����ֻ��Ҫ���ĘI(y��)�˔����Y�a���~�Ȼ��A��Ϣ�����ՙC�P����{�����ṩ�Ԅ��R�e���Ԅ�Ӌ�㡢�Ԅ��������ܷ��գ��Mһ���p�p�{�������ؓ����

���ģ���I(y��)�A�U��I(y��)���ö��r������Д��Ƿ����С������I(y��)���ö���(y��u)�����ߗl����

�A�U��I(y��)���ö��r����I(y��)�����ҷ����ƺͽ�ֹ�ИI(y��)����ֱ�Ӱ�����Ƚ�������ĩ���Y�a���~���ĘI(y��)�˔������{�������~����r�Д��Ƿ��С������I(y��)�����У��Y�a���~���ĘI(y��)�˔�ָ�˰������P���ߘ˜��С�ȫ�꼾��ƽ��ֵ����Ӌ�㹫ʽ��Ӌ���������ĩ�ļ���ƽ��ֵ��

Ŀǰ��С������I(y��)���Д��˜ʞ飺�����ҷ����ƺͽ�ֹ�ИI(y��)����ͬ�r���Ͻ�������ĩ���Y�a���~����ƽ��ֵ�����^5000�fԪ���ĘI(y��)�˔�����ƽ��ֵ�����^300�ˡ����{�������~�����^300�fԪ��������{���˜ʣ�����Ҏ(gu��)����Ӌ�㷽���Դ���ơ�ʾ�����£�

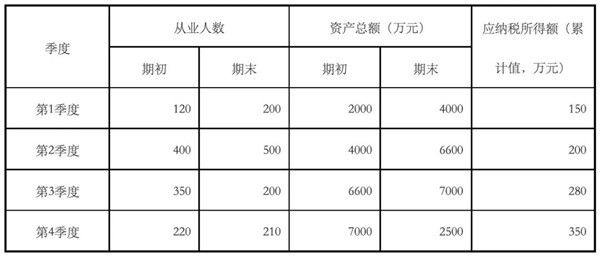

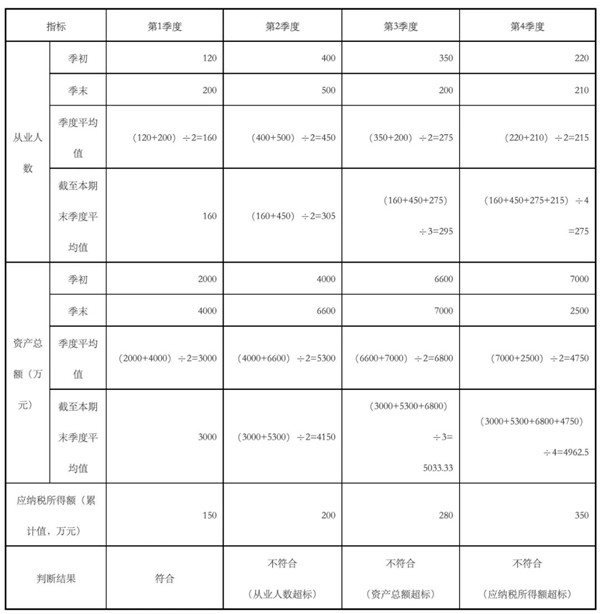

��1.A��I(y��)2020������������ҷ����ƺͽ�ֹ�ИI(y��)��2022������ȵ��Y�a���~���ĘI(y��)�˔��Լ���Ӌ���{�������~��r���±���ʾ��

������A��I(y��)���A�U2022�����I(y��)���ö��r���Д��Ƿ����С������I(y��)�l���ľ��w�^�����£�

�C�ϣ�A��I(y��)�A�U��1������I(y��)���ö��r����������С������I(y��)���ö���(y��u)�����ߣ��A�U��2��3��4������I(y��)���ö��r������������С������I(y��)���ö���(y��u)�����ߡ�

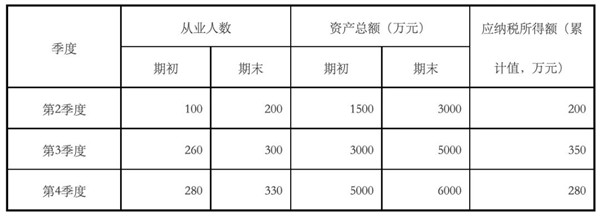

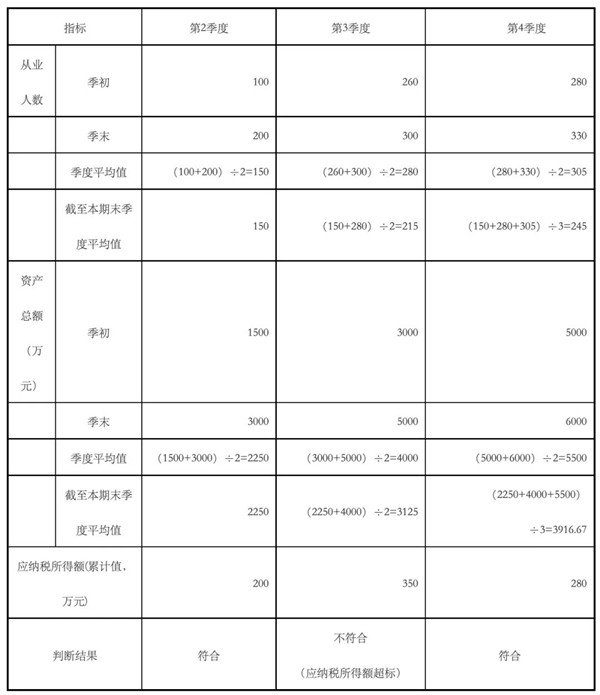

��2.B��I(y��)2022��5�³����������ҷ����ƺͽ�ֹ�ИI(y��)��2022������ȵ��Y�a���~���ĘI(y��)�˔��Լ���Ӌ���{�������~��r���±���ʾ��

������B��I(y��)���A�U2022�����I(y��)���ö��r���Д��Ƿ����С������I(y��)�l���ľ��w�^�����£�

�C�ϣ�B��I(y��)�A�U��2��4������I(y��)���ö��r����������С������I(y��)���ö���(y��u)�����ߣ��A�U��3������I(y��)���ö��r������������С������I(y��)���ö���(y��u)�����ߡ�

���壩��I(y��)�A�U��I(y��)���ö��r�����Ӌ��С������I(y��)�p�ⶐ�~��

Ŀǰ��С������I(y��)�ꑪ�{�������~�����^100�fԪ�����^100�fԪ�������^300�fԪ�IJ��֣��քe�p��12.5%��25%Ӌ�둪�{�������~����20%�Ķ����U�{��I(y��)���ö���������{�����ߣ�����Ҏ(gu��)����Ӌ�㷽���Դ���ơ�ʾ�����£�

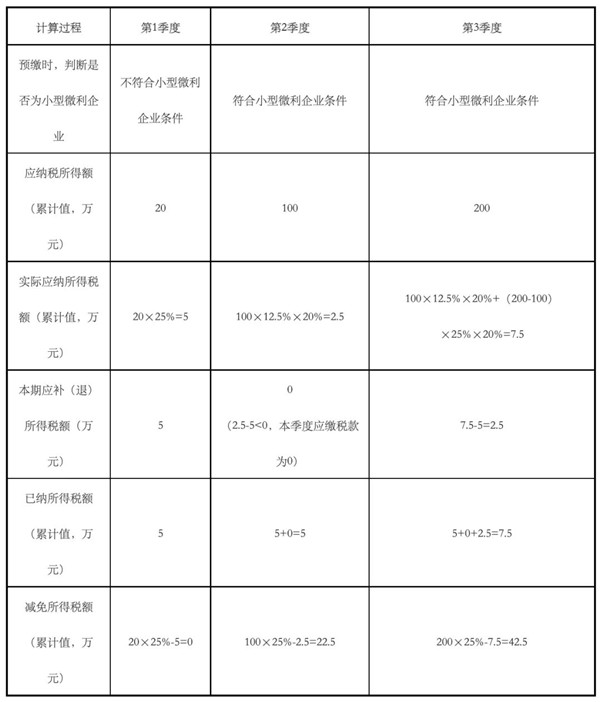

��3.C��I(y��)2022���1���Ȳ�����С������I(y��)�l������2���Ⱥ͵�3���ȷ���С������I(y��)�l������1��������3�����A�U��I(y��)���ö��r����������Ӌ���{�������~�քe��20�fԪ��100�fԪ��200�fԪ��

������C��I(y��)���A�U2022���1��������3������I(y��)���ö��r�����H���{���ö��~�͜p�ⶐ�~��Ӌ���^�����£�

�C�ϣ�C��I(y��)�A�U2022���1��2��3������I(y��)���ö��r���քe�p����I(y��)���ö�0Ԫ��22.5�fԪ��42.5�fԪ���քe�U�{��I(y��)���ö�5�fԪ��0Ԫ��2.5�fԪ��

������С������I(y��)����I(y��)���ö��A�U������δ_����

�������M�k���������ĸ���������Ҷ��տ����P�ں��������{��������U���Δ��Ĺ��桷��2016���6̖������2016��4���_ʼ��С������I(y��)�y(t��ng)һ���а������A�U��I(y��)���ö�����ˣ����¶��A�U��I(y��)���ö�����I(y��)����������g4�¡�7�¡�10�µļ{��������M���A�U���r���������Ҏ(gu��)���Д���С������I(y��)�ģ���{�����ތ��y(t��ng)һ�{���鰴�����A�U��ͬ�r�����˱�����ȃ��l���{���{�����ޣ������桷Ҏ(gu��)����һ���{���鰴�����A�U������ȃȲ���׃����

��Դ�����Ҷ��տ���

|